■健保の扶養にできない

子世代より親世代の人数が多い今のご時世。将来、子供のいない高齢者を、おいやめいが支援するケースが増えそうです。ところが、そのための環境整備は不十分。前回はおい・めいが未支給年金を受け取れないケースを紹介しました。今回は税と医療保険。サラリーマンが別居のおじやおばを援助した場合、一定条件で税金の扶養控除は受けられますが、健康保険の被扶養者にはできません。(寺田理恵)

「いずれ叔母の蓄えが底をついたら仕送りをするつもりです」。神奈川県のサラリーマン、後藤祥一郎さん(54)=仮名=の叔母(77)は独身。静岡県でひとり暮らしを続けていたが、3年ほど前から軽い認知症の症状が出たため、後藤さんが定期的に様子を見に通っている。

「叔母の世代は、戦争で婚期を逃したり、戦争未亡人だったり。おいの私に扶養義務がなくても、叔母を見捨てるわけにはいきません。独居の親族は叔母だけではないし、私は一人っ子。叔母の援助に使える制度は、何でも使いたいのが本音です」と後藤さんは話す。

そこで、後藤さんは「仕送りをすれば、叔母を健康保険の扶養にできるのでは」と考えた。当時、後期高齢者医療制度は始まっておらず、叔母は国民健康保険の保険料を納めていた。後藤さんが勤務先の健康保険で被扶養者にすれば、叔母は保険料を負担せずにすむ。

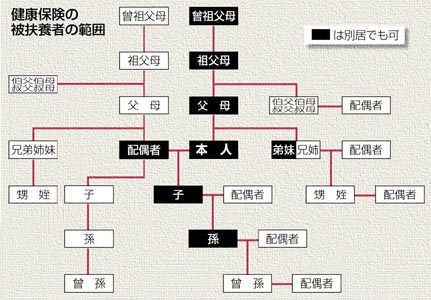

健保の被扶養者と認定される年収の条件は130万円未満だが、60歳以上なら、180万円未満。叔母の年金は月額10万円あるかどうかだから、年収の条件を満たす。ところが、調べてみると、後藤さんは、同居していない叔母を健保の被扶養者にはできないと分かった=図。(共済の場合、曾祖父母は別居不可)

叔母は訪問ヘルプサービスと配食サービスを利用しながら生活していたが、何度か鍋を焦がして独居に不安を感じ、「施設に入りたい」と望んだ。そのため、後藤さんは1年前、叔母宅近くで認知症高齢者グループホームを探し、保証人となった。

グループホームは入居に必要な費用が高い。叔母の入ったグループホームは比較的安いが、それでも月額約15万円の利用料がかかる。特別養護老人ホームなどの公的施設では、低所得者の費用は軽くなるが、叔母は要介護2で比較的軽度のため、入所できなかった。月の利用料15万円を、叔母は年金だけで払えず、預貯金などを取り崩している。

後藤さんは「高くても、ほかに選択肢がありませんでした。叔母の蓄えが尽きたら、医療費なども含め月10万円の仕送りが必要になるでしょう。仕送りしても、別居だと税金の控除も受けられないのでしょうか」と気がかりだ。

◇

■「生計維持」と「同居」が条件

健康保険の被扶養者と、所得税の扶養控除では、範囲や条件が異なる。対象者が叔母の場合、健保では同居か別居かで認定が分かれるが、所得税の扶養親族に該当するかどうかは、同居・別居を問わない。ただ、控除額は「同居老親等」(70歳以上の父母・祖父母など)が、それ以外の「老人扶養親族」(70歳以上)よりも高い。

所得税で扶養控除の対象となるのは、6親等の血族と3親等の姻族。健保の被扶養者の範囲より広い。扶養される人の合計所得金額が「38万円以下」に加えて、納税者と「生計を一にする」ことが条件だ。

国税庁によると、別居でも常に生活費や学資金、医療費などを仕送りする場合は「生計を一にする」として扱われる。仕送りの額に決まりはないが、お小遣い程度の額では、控除は認められない。

叔母の年金収入から公的年金等控除を差し引いた所得は38万円以下のはず。後藤さんが叔母に生活費などを送金すれば、後藤さんは叔母を扶養控除の対象にできる。

また、後藤さんが生計を一にする叔母の医療費を払えば、医療費控除の対象となる。

一方、健保の被扶養者の範囲は3親等の親族で、主として被保険者の収入で生計を維持している人。ただし、図のように、父母や祖父母は別居でも、「生計維持」していれば被扶養者にできるが、おじやおば、兄弟姉妹でも兄や姉、配偶者の子は「生計維持」に加えて、同居であることが条件だ。

とはいえ、国民健康保険には健保の被扶養者にあたる制度はないし、後期高齢者医療制度の保険料は1人単位。健保が被扶養者の範囲を広げるのは難しそう。しかし、少子高齢化と単身世帯の増加で将来、おい・めいによる援助は増えるとみられ、独居高齢者をだれが援助しても、不公平感のない仕組みが求められそうだ。

(2009/01/16)