![]()

得ダネ情報

文字の大きさ:

得ダネ情報夫の収入が減り、将来に不安

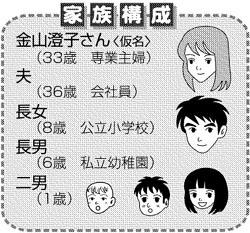

【相談】夫は転勤族で、48歳までは住宅費の補助が出ます。今のうちにマイホームを買うべきか、子どもたちが独立してから小さなマンションを買おうか悩んでいます。今年管理職になったことで、8万円も給料が減ってしまいました。減収によって家計が赤字に転落してしまい、将来への不安が募り、やりくりでイライラすることも増えています。私としては、子どもがもう少し大きくなるまで専業主婦を続けたいのですが、そんなのんきなことは言っていられない気もします。貯蓄のペースは今のままで大丈夫でしょうか。 ◇ 【回答】ご主人が管理職になられたことでうれしい半面、収入が減ってしまい、やりくりに悩まれている金山さん。ですが、3人のお子さんのいる金山家が、33万円の手取り月収に対して、ひと月10万円を貯蓄に回すという考え方自体が無理しすぎでは。「貯蓄と同じ」と考えていい学資保険の保険料も、ひと月5万円近く払われています。つまり、金山家は「貯蓄に回す予算が多すぎること」が、赤字の原因になっているのです。 ボーナスも、手取りの3分の2を貯蓄に回しているので、年払い分の保険料など、ボーナス時の支払いが厳しくなっています。教育費を少しでも多くためておきたいという気持ちはわかりますが、家計が赤字になってストレスをためているのでは本末転倒。それよりも、金山さんのやりくりは、かなり優秀であるということを認識した上で、住宅財形と一般財形を半額ずつにダウンさせて、赤字をなくしたほうが健全ではないでしょうか。 教育費に関しても、長女が500万円、長男が200万円、二男が350万円と、合計で1050万円の学資保険契約をされています。それでも教育資金のことが不安なら、2歳しか違わない長男の学資保険を、あと100万円増やされてはいかがでしょうか。長女は学資保険で大学時代の学費をかなりまかなえるはずですし、長男の学資保険を300万円に増額しておけば、長男も大学の2年分は学資がまかなえるようになります。大学時代の後半2年分であれば、貯蓄から捻出(ねんしゅつ)するのも難しくないでしょう。 長男と二男は5歳の年齢差があって、大学時代が重なる心配はないはず。350万円の学資保険もあるので、大きな心配はいらないと思います。 マイホームに関しては、1万5000円の家賃で済んでいる今も、住宅手当がなくなる48歳ごろも、ローンを借りての購入はおすすめしづらいと思います。賃貸住まいに抵抗がないのであれば、お子さんが独立されてから手持ちの貯蓄を使って、無理なく払える金額の家を買うほうが、資金的には現実的な選択といえるのではないでしょうか。 ◇ 回答 ファイナンシャルプランナー 畠中雅子さん (2006/12/18)

|

|||||||||||||||||