![]()

得ダネ情報

文字の大きさ:

得ダネ情報ローン払い終えたが少ない貯蓄

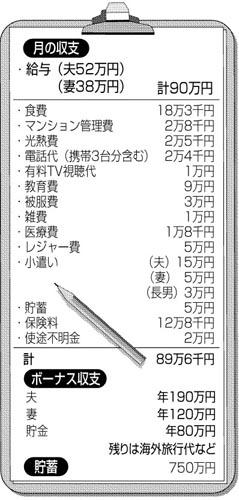

【相談】夫婦共働きで住宅ローンも払い終え、家計には余裕がありますが、その割に貯蓄が少ないと思います。ボーナスも年1〜2回の海外旅行でいつの間にかなくなってしまいます。夫も50代に入ったのでそろそろ家計管理をきちんとして、貯蓄を増やしたいです。適切な家計費の割合をアドバイスしてください。 ◇ 【回答】入ってくるものも多いけれど、出費も多い三谷家。ご本人が気にされている通り、月収に対する貯蓄割合は6%弱と少なめ。750万円の貯蓄額も、収入を考えると少ないかもしれません。 住宅ローンの支払いも終わっているので、このまま生活レベルを変えずに年金生活に入ると、2人分の年金があっても赤字になる可能性があります。ご主人が50代を迎えられた現在、貯蓄ペースを上げつつ、家計費を少しずつ絞り込んでいく必要があるでしょう。 三谷家の場合、月収の合計額の30%に当たる27万円を先取り貯蓄に回してはいかがでしょう。 先取り貯蓄をして使える家計費を減らすのが、強制的なやりくりにつながるからです。27万円を貯蓄に回しても63万円が家計費として残ります。 家計費のやりくりとしては、まずご夫婦のおこづかいは、2人分で5万円くらいの減額をおすすめします。食費も15万円くらいになると、月収に占める割合が20%から17%に下がって、適正ラインに収まります。 ひと月13万円近く払っている保険料については、変更できるものは半年払いにして、ボーナスから支払うとよいでしょう。ボーナスに余裕があると、レジャー費などとしていつの間にか消費に回ってしまうので、使いにくくするのです。 そのためにはボーナスも、3分の1から半分程度は先取り貯蓄に。仮にボーナスの半分を貯蓄に回すと、月々の貯蓄分と合わせて、年間で500万円前後の貯蓄が確保できます。貯蓄というのは、増え始めると、もっと増やしたくなるものですから、その心理を利用してがんばれば、ご主人が60歳になるころには5000万円を突破できるはずです。 共働きご夫婦の場合、どちらかが亡くなられた後は、年金の受け取り方に選択肢はあるものの、世帯の年金額はかなり減ってしまいます。現役時代にゆとりのある生活をされていた人ほど、やりくりが厳しく感じられるでしょう。10年くらいの助走期間を持って、少しずつ家計費を減らす訓練をすることが、退職後の生活準備にもつながると思います。 ◇ 回答 ファイナンシャルプランナー 畠中雅子さん (2007/01/08)

|

|||||||||||||||||