![]()

得ダネ情報

文字の大きさ:

得ダネ情報マンション購入、ローンで赤字に

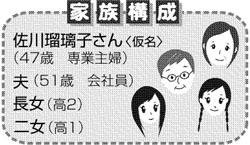

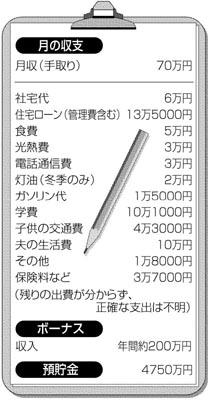

【相談】夫が単身赴任中で生活費がかさむのに、マンションを購入。家計簿をつける習慣もなく、ローン返済で赤字になってしまいました。ローンは20年返済で、当初10年間は金利が店頭表示より1.5%優遇され、10年後には優遇幅が0.4%に下がり、その時点で借り入れは約1300万円残ります。返済期間を延ばして月々の返済額を減らすべきか、長期固定のローンに借り換えるべきでしょうか。娘の大学進学をあきらめさせるべきかと悩んでいたら、8キロもやせてしまいました。 ◇ 【回答】佐川さんはものすごく心配性ですね。退職金をもらう前にすでに5000万円近い貯蓄があり、住宅ローンの一括繰り上げ返済も可能なのに、お子さんの大学進学をあきらめるべきか考えるのは、ハッキリ言って心配しすぎです。 現在の赤字の原因は、ご主人が単身赴任中で二重生活なこととお子さんの学費負担のためで、佐川さんのやりくりが原因ではありません。生活不安を募らせるより、住宅ローンを早めに返す方法に注力しましょう。 お金の面だけで割り切れば、住宅ローンの一括返済をするのが月々の赤字を減らすために最も効果的です。ですが、性格を推察すると、佐川さんは1000万円単位で貯蓄が減ることには抵抗を感じるはず。 そこで、一部繰り上げ返済を実行されてはいかがでしょうか。その際のポイントは「期間短縮」と「返済額軽減」の両方のタイプの繰り上げ返済を、交互に行うことです。 期間短縮とは、住宅ローンの返済期間を、当初予定よりも短くする方法。住宅ローンの繰り上げ返済では、利息の軽減効果の高い方法です。 利息を減らすことに目的を絞れば、期間短縮タイプの繰り上げ返済を行うのが望ましいのですが、家計の赤字を減らしたい佐川さんには返済額を軽減するタイプの繰り上げ返済も必要だと思います。そこで、両方のタイプの繰り上げ返済を交互に行うわけです。 繰り上げ返済をすると貯蓄が減りますが、ボーナスから貯蓄する余裕が残っていますので、4000万円台の貯蓄を保ちながら、200万〜300万円くらいの繰り上げ返済を行うのが現実的だと思います。 繰り上げ返済を数回行った上で、退職時に退職金の一部を使って、ローンを全額返済すれば、住宅ローンの金利が変更になる10年後を待たずに返済が終わり、将来の金利上昇を心配する必要もなくなります。 また、お子さんの教育費負担は、ご主人の在職中に終了します。教育費負担が終わった後は、1年間に貯蓄を200万円くらい増やすこともできそう。お子さん自身が大学進学を望まれているのであれば、金銭面であきらめる必要はまったくないと思います。 ◇ 回答 ファイナンシャルプランナー 畠中雅子さん (2007/02/19)

|

|||||||||||||||||