![]()

得ダネ情報

文字の大きさ:

得ダネ情報夫の退職で収入減、節約したい

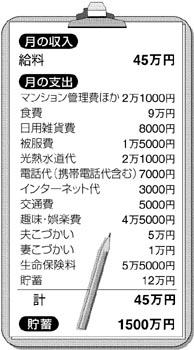

【相談】子供2人は独立し、現在は夫婦2人暮らしです。主人は今夏、退職を迎えます。しばらくは同じ会社で働けそうですが、収入は相当ダウンするといわれています。かなりの節約が必要ですが、家計のどこを見直すべきでしょうか。また、保険は勧められるまま何度も転換し、子供が独立した今も、高額の保障がついています。見直すべきでしょうか。 ◇ 【回答】団塊世代の大量定年が4月から、いよいよスタートします。定年に向けて準備すべきことはたくさんありますが、定年前後は収入の変化が激しいので、家計もサイズダウンさせたほうがよいでしょう。 佐賀家はご主人が定年後も継続雇用されるものの、収入がダウンするとのこと。現在のやりくりに問題はありませんが、その後の年金暮らしに備えて、まずはひと月の予算を25万円に設定してみてはいかがでしょうか。 そのためには食費と趣味・娯楽費がマイナス3万円、ご主人のおこづかいがマイナス2万円、生命保険料はマイナス4万円を目指したいもの。そうすれば、月4万円程度の貯蓄を確保しつつ、継続雇用期を過ごせます。 最初のうちは家計に余裕がなくなり、息苦しさを感じそうですが、継続雇用期に家計を見直しておくと、年金生活に入る心の準備もできます。 また継続雇用された場合などで、60歳時点と比べて、給料(賃金)が75%未満に下がると、「高年齢雇用継続給付金」がもらえます。 高年齢雇用継続給付金は、給与ダウンが大きい人の生活を援助してくれるお金。佐賀さんの場合は、継続雇用前の61%未満という規定にあたりそうなので、継続雇用後の月収の15%が給付金として支給されます。たとえば、継続雇用時の月収が25万円なら、月に3万7500円が支給されます。 高年齢雇用継続給付金が受けられるのは、65歳まで。給付は2カ月ごとですので、家計費とは別の口座に振り込んで貯金し、レジャーなどの息抜きや、医療などのイザというときの費用にするのもよいでしょう。 生命保険に関しては、持病などがないなら、現在の保障内容を修正するよりも、いったん解約し、ご夫婦それぞれが医療保険に入り直したほうがよさそうです。過去の転換で高利率の保険ではなくなっていそうですし、この後、退職金を受けて貯蓄がグンと増えれば、死亡保障はそれほど必要ないように思います。お子さんは独立されているので、保険料を抑えて貯蓄をキープしたほうが、やりくり面で合理的だと思われます。 (2007/04/02)

|

|||||||||||||||||