![]()

得ダネ情報

文字の大きさ:

得ダネ情報退職金を運用したい

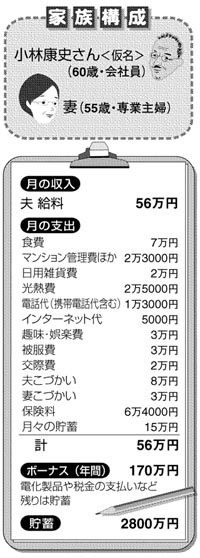

【相談】 あと数カ月で定年ですが、そのまま嘱託として同じ会社で働くつもりなので、食べる分には困りません。退職金は2300万円ほどの予定です。この退職金をどう運用したらよいでしょうか。金融セミナーなどに足を運んでも、聞けば聞くほど頭が混乱してしまいます。適切なアドバイスをお願いします。 ◇ 【回答】 最近、退職金の運用相談をよく受けます。その中で気になるのは、「早く運用方法を決めて、ひと息つきたい」と考える人が多いこと。 ですが、運用で成功するには購入のタイミングも大切で、退職金の受け取り時期と運用に向いた時期は必ずしも一致しません。 また、老後の赤字補填(ほてん)額を見積もらないと、「運用に回すべきではない金額」を取り置くこともできません。老後の生活に必要なお金は、運用リスクを避けるべきなので、運用を考える前に取り置く金額を計算しましょう。 貯蓄を除くと、小林家の生活費は現在、40万円くらい。嘱託になると収入はかなり減るはずなので、まずは定年に向けた生活費の見直し法を検討しましょう。ご主人のお小遣いは3万円程度、奥様は1万円程度に減額を。食費は、外食を含めて6万円以内に収めたいもの。日用雑貨費、趣味・娯楽費、被服費、交際費は、それぞれ1万円を目指しましょう。定年後は保障内容を見直して、保険料の負担も減らすべき。今までボーナスから払っていた出費を、生活費の中に見積もる必要もあります。 ご紹介したような見直しが実行できれば、年金暮らしになっても、ひと月の赤字は3万〜4万円程度に抑えられるのでは。小林家にはこれから30年ほど、生活費の補填が必要だとすると、退職金から1100万〜1400万円程度は定期預金などの安全な金融商品に預けて、赤字補填に備えるとよいでしょう。 医療や介護などに備えるお金は、貯蓄でまかなえるはずなので、退職金から運用に回せるのは900万〜1200万円程度になります。 運用法としては、インデックスファンドのように日経平均などの指数に連動するタイプの投資信託を数十万円くらい購入することからスタートされては。 インデックスファンドなら、値動きを毎日実感できますので、タイミングをはかりつつ、別のタイプの投資信託や株の個別銘柄への投資を行ってはいかがでしょうか。特に、海外の市場に投資したい場合は、投資信託を利用するのがお勧め。 いずれにしても大切なのは、金融機関に運用を一気に任せることではなく、比較的ビギナー向けの投資商品を経験しながら自分に向いた商品や運用法を見つけていくことだと思います。(回答 ファイナンシャルプランナー 畠中雅子さん) (2007/07/09)

|

|||||||||||||||||