![]()

得ダネ情報

文字の大きさ:

得ダネ情報子供を私立高校に進学させられるか

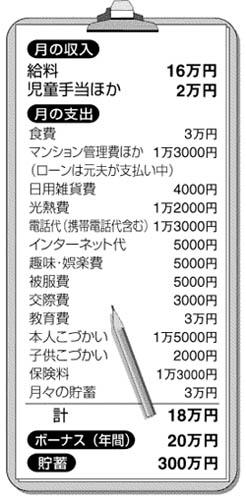

【相談】 中2の子供を育てるシングルマザーです。子供が私立高校に行きたいと言います。元の夫には住宅ローンを払ってもらっていますが、彼の収入からはそれで限界です。私の収入や貯蓄で私立高校に進学させるのはぜいたくな望みでしょうか。 ◇ 【回答】 お子さんの進学は、家計だけで決められない難しいテーマです。そこで、現在の家計で私立高校に行かせると、卒業時の貯蓄額がどうなるか、年間70万円程度の学費(施設費なども含む)がかかる、平均的な私立高校に進学したとして考えてみましょう。 高校進学まであと1年半ありますが、増やせそうな貯蓄は30万〜40万円程度。現在の貯蓄と合わせて330万〜340万円がたまった時点で、お子さんの高校の教育費負担が発生します。 入学の年は、入学金や制服代などもあり、100万円くらいはかかるでしょう。その後の2年間の学費は140万円ほどで、修学旅行代や教材費などの負担も考えると、計160万〜170万円くらいかかるはずです。 一方、現在月に3万円の貯蓄をされていますが、高校に進学すると定期代や部活費がかかり、おこづかいのアップも必要でしょう。手当の一部は支給終了になるため、収入が減って貯蓄に回せる金額はかなりダウンするはず。結果として卒業時には手元の貯蓄が100万円を切ってしまいそうです。 ただし、お住まいの自治体には「私立高校の授業料軽減助成」があり、今井さんの収入なら、年間の助成額は9万1000円(平成19年度)になります。この額で3年間助成を受けると、27万円ほど負担が軽減します。 助成金を合わせても、高校卒業時の貯蓄額は100万円前後まで減るのが現実。そこで私立高校に進学させるか公立高校を選ぶかは、その後の大学進学をどうするか、という視点で考え直してはいかがでしょうか。 大学進学を望まれるなら、大学在学中は奨学金の助けを借りるとしても、入学時の費用を貯蓄でまかなうのは難しそう。大学の入学費は教育ローンなどの借金に頼らざるを得ないでしょう。大学時代は、貯蓄がほとんどないまま学費負担に追われることになり、精神的にもキツそうです。 お子さんを大学に進学させるか、高校で就職させるかを先に決めることで、高校を私立にするか公立にするかの結論は、おのずと導き出せるのではないでしょうか。 (回答 ファイナンシャルプランナー 畠中雅子さん) (2007/07/16)

|

|||||||||||||||||