![]()

得ダネ情報

文字の大きさ:

得ダネ情報アルバイト暮らしで将来不安

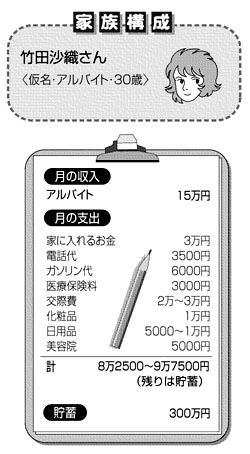

【相談】 アルバイト暮らし。結婚願望はなく、相手もいません。将来が不安ですが、今、加入している医療保険は、保障が75歳までなので、終身保障のタイプに見直したいと思います。保険代理店に相談したら、終身保険(死亡保険)と医療保険の2つを勧められました。「終身保険は個人年金の代わりだから」と、払い込み終了後は、解約返戻金が総保険料よりも多いものを勧められました。この保険に入るべきでしょうか。 ◇ 【回答】 将来に不安を抱えておいでですが、まだ30歳。今は結婚願望がなくても、結婚したい相手が出てきたら気持ちが変わる可能性も高いのではないでしょうか。 ですから、「一生独身」という前提で保障プランを考えるのではなく、結婚して、専業主婦になっても、保険料を払い続けられるプランを検討した方が良いと思います。 今回、竹田さんが勧められた商品は、2つの保険料合計が月に1万4000円を超えます。今のライフスタイルなら、無理のない額ですが、専業主婦になられたら、少し負担が重いかも。また、検討中の終身保険は、保険料を払い終える前に解約すると、元本割れする点も気がかりです。そこで発想を変えて、次のような保険はどうでしょうか。 オリックス生命が扱っている「CURE−S」という商品は、500万円の終身保険と1日1万円の終身の入院保障がセットになっています。竹田さんの年齢だと、保険料は終身払いで月に6730円です。 月に6730円を、女性の平均寿命である86歳まで払うと、保険料総額は約452万円。竹田さんが亡くなると、死亡保険金500万円が遺族に支払われるので、結果として医療保障は「無料」で得られます。 60歳で保険料を払い終えるプランだと、月の保険料は1万110円に上がりますが、保険料総額は約364万円。死亡保険金は500万円ですから、保険料総額は約88万円も安く済みます。30歳の竹田さんの場合、どちらを選択しても、支払った保険料は死亡保険金で回収できる計算です。 注意点は、途中解約。「CURE−S」には解約返戻金がないため、年金の代わりにはなりません。解約すると、高い医療保険料を払ったことになってしまいます。そのため、払い続けられるかどうかをポイントに、終身払いにするか、60歳などで保険料を払い終えるかを決めるとよいでしょう。 現在、竹田さんが勧められているプランは、入院保障は1日5000円、死亡保障は350万円。「CURE−S」なら、それよりも保険料は安くなる上に、保障内容を厚くできます。(回答 ファイナンシャルプランナー 畠中雅子さん) (2007/09/17)

|

|||||||||||||||||