【相談】

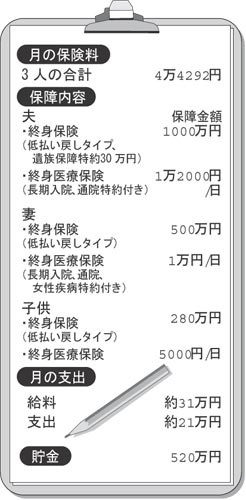

専門家に相談して保険を見直しました。納得したつもりでしたが、夫の死亡保障が1000万円しかなく、保障不足が心配です。医療保険には、長期入院や通院の特約が付いていますが、必要でしょうか?子供の保険は解約して学資に充てる予定です。最近マイホームを購入し、子供は、もう1人ほしいと思っています。

◇

【回答】

ご主人に必要な死亡保障は、職業や住まいなどによって異なります。たとえば、会社員の場合、自営業の家庭より遺族保障は手厚くなります。また、ご主人名義のマイホームがあれば、ご主人がローン返済中に亡くなっても、住宅ローンの支払いがなくなるので、必要な死亡保障は賃貸の方より少なく済みます。

以上のことを踏まえて、吉田さんのご主人の保障をチェックします。現在、死亡保障(終身)が1000万円。これに万が一の場合、遺族保障として毎年30万円が出る特約がついています。仮に、ご主人が今年亡くなられた場合(縁起でもないたとえ話ですみません)、保障は30年超で計960万円。奥様は死亡保障が1000万円だと思われていますが、実際には2000万円近い死亡保障が確保されています。

お子さんが生まれたばかりで、もう1人お考えなら、死亡保障は3000万円から4000万円程度に増やしたいもの。

たとえば、通販で入れるオリックスダイレクト定期(オリックス生命)に、20年満期で入ると、死亡保障が1000万円で、月の保険料は2770円。1500万円だと4155円、2000万円だと5140円。

医療保険では、ご主人が1日1万2000円、奥様が1万円の入院保障を確保されていて、保険料が高めです。長期入院と通院の特約を、ご夫婦とも解約すると、保険料が月3560円ほど減らせます。その分で死亡保障を1500万円くらい上乗せすれば、保障不足は解消できます。長期入院と通院の給付は限られた状況でないと出ないので、その分を優先順位の高いご主人の死亡保障に回したほうが合理的です。

なお、吉田家の死亡保障が保険料に比べて少ないように見えるのは、死亡保障が終身だから。保険料の支払い終了前に解約すると、解約返戻金が少なくなるタイプで、加入後の見直しがしづらい点も問題です。

最近、低払い戻しタイプの終身の死亡保険に入る方が増えていますが、保険料を抑えつつ、高額の死亡保障を求めるご家庭には向かないと思います。

(回答 ファイナンシャルプランナー 畠中雅子さん)

(2007/10/29)