【相談】

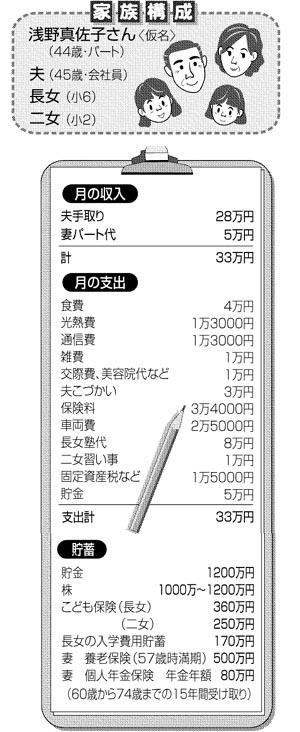

夫が昨年、体調を崩して転職し、年収は約3分の1に激減しました。それでも、最優先は子供の教育。2人の娘を私立中学に進学させ、長女はできれば理系の大学院まで進ませたいと考えています。わが家の蓄えで、希望は叶えられるでしょうか。

◇

【回答】

浅野家の家計は、削る費目が探せないほど絞られています。ご主人の転職前は貯蓄も相当されたようです。そのため、「今の家計と貯蓄」で私立中学に進むのは難しくないように感じられます。

ただ、「今の家計」と限定したのは、今後はやりくりが厳しくなる一方だから。中学生になるとお子さん自身が消費者になるため、食費や被服費など、生活費全般の節約が難しくなります。

しかも、裕福な家庭のお子さんが多い私立中学では、子供同士の付き合い費もかかります。私も頭を悩ませましたが、休日に友達と買い物に行くにも、それなりのお金を持たせがちです。

私立中学での世帯の収入は、低めのレベルに入ってしまい、公立なら気にせず済むはずなのに、精神的につらい道を選択する結果になる可能性もあります。

二女が塾に通い始めれば、毎月の貯蓄ができなくなり、今の貯蓄も減り始めます。そこで、今後の厳しい家計状況を「受け入れる勇気があるか」を、今一度、じっくりと考えてみてください。

ここまでは厳しい面を書き並べましたが、教育費負担が終わった後の生活に目を向けてみます。浅野家では、奥様が個人年金保険に加入。合計受け取り額が1200万円の私的年金を確保されています。

ご主人は転職で退職金が少ないとしても、世帯の生活コストは低いので、老後は公的年金と個人年金保険でまかなえると思います。教育費負担終了後の生活には、それほど不安はなさそうです。

すでに受験体制に入られており、今から受験をあきらめるのは、貯蓄の減少より後悔されると思われます。そこで、教育費の上限を決めることをおすすめします。たとえば、株式と奥様の養老保険を除いたお金、つまり、貯蓄とこども保険の保険金の計約2000万円を教育費負担の限度額と決めるのです。

そして、お子さん2人がそれぞれ高校生になられたころには、親が負担できる金額を伝えましょう。奨学金の利用も含めて、負担できそうな範囲内で最良の進学コースを探すのが、浅野さん親子に求められる努力だと思います。

(回答 ファイナンシャルプランナー 畠中雅子さん)

(2007/12/03)