【相談】

昨年、収入が安定した今の仕事につき、今後は収入の多くを貯蓄に回せそうです。といっても、今までは定期預金くらいしか利用したことがないので、どう増やせばよいのか分かりません。自宅は2年前に建て替えたので、この先、大きな出費の予定はなく、独身のまま過ごすことも考えています。

【回答】

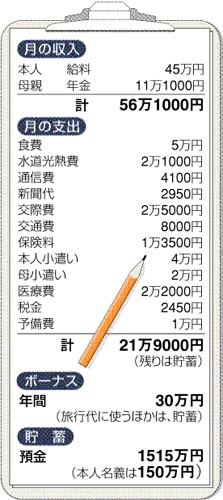

貯蓄の多くはお母さま名義ですが、家計収支を見る限り、今後は年間400万円ペースで貯蓄が増える計算です。収入が増えても、生活水準を上げず、堅実な生活を送られているので、健康面のアクシデントがない限り、ハイペース貯蓄が継続できるでしょう。

このまま貯蓄が増え、独身で高齢期を迎えた場合、60歳過ぎには1億円近い老後資金がたまりそうです。積極的にお金を殖やさなくても、高齢期の生活は成り立つので、元本保証型の金融商品で安全に増やすのが適当でしょう。

おすすめはネット銀行の定期預金。ネット銀行とは、店舗を持たず、主にネット上での取引を行う銀行や、既存の銀行のダイレクト専用支店を指します。ネット銀行の定期預金なら、ご利用の定期預金の倍以上の金利が得られます。

例えば、オリックス信託銀行の「eダイレクト預金」なら、300万円以上を1年預けると、金利は1・1%。100万円以上300万円未満なら、0・8%です。いずれもインターネット専用預金で、口座を開設後、オリックス信託銀行の指定口座に資金を振り込んで預金します。

スルガ銀行ダイレクトバンク支店では、100円以上300万円未満の預け入れで、1年満期のスーパー定期預金が0・86%。関西アーバン銀行のいちょう並木支店では、100万円以上の預け入れで1年満期のダイレクト定期の金利が0・75%です。

ほかにも、ソニー銀行、イーバンク銀行、住信SBIネット銀行などが魅力的な金利の定期預金を扱っています。なお、ネット銀行では金利がよく変更され、ボーナス時期などには優遇金利で預けられることも。二、三のネット銀行に口座を開いておき、一番有利な金利で預けられる定期預金を選ぶのが効率的です。

中村さんには、「今より少し有利」という視点でネット銀行の定期預金をお勧めしましたが、高齢期に入られたら「管理のしやすさ」を重視して、銀行を絞ることも検討しましょう。ネット銀行では、通帳やキャッシュカードが発行されないケースもあるので、預金先一覧表を作るなど、要介護状態になっても、貯蓄が行方不明にならない管理法を考えてみてください。

(回答 ファイナンシャルプランナー 畠中雅子さん)

(2008/04/21)