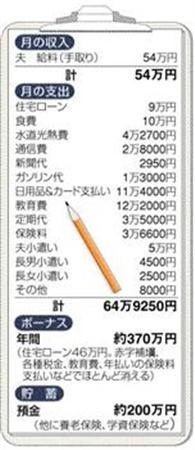

【相談】家計簿を付けてやりくりしていますが、2人の子供の教育費をボーナスで補填(ほてん)することを繰り返す日々。夫は55歳で子会社に転籍予定で、減収が気になります。夫の定年の60歳までに、ローンを終えて貯蓄するには、繰り上げ返済を毎年したほうが良いのか、悩んでいます。ローンは震災後に住み替えたので1.1%の優遇金利です。

【回答】月の赤字は年間で約130万円。ボーナスの3分の1以上が赤字補填に回されています。ご主人が転籍になれば、ボーナスも減ると思われますが、その時期は下のお子さんが大学在学中。赤字とはいえ、収入は多いのですから、早急に家計をスリム化すべきでしょう。

東原家の問題は、甘い家計管理。家計費に「妻のこづかい」がありませんが、費目として立てて支出を記入し、何に使ったか分かりづらい「日用品とカード支払い」を減らすべきでしょう。手元のお金がなくなると、カードを利用されるようですが、慢性的に赤字のご家庭でカードに頼る家計管理はNGです。

カードを使うとポイントがたまったり、割引特典などが利用できますが、赤字が消えるまでは、食品などの割引特典だけを利用して、それ以外は現金払いをお勧めします。

具体的には、給料が振り込まれたら、住宅ローンや保険料、毎月決まって出ていく教育費などの固定費を除いた金額を現金で引き出しましょう。現金中心に家計管理をすると、月の残金が把握しやすくなります。買い物も優先順位を考えるようになります。スーパーに行くときは、3000円しかお財布に入れないなど、少額しか持たない習慣を身に付ければ、月の出費は抑えられるはず。買い物に車を利用される場合、頻度が増えるとガソリン代もかさむので、車で行くときは重いものを中心に買い、日常の買い物は自転車で済ませるなど、交通費の出費を抑える努力もしてみてください。

月収からの赤字が減らないと、住宅ローンの繰り上げ返済資金を捻出(ねんしゅつ)できません。言い換えれば、日々のやりくりを見直せば、自動的に繰り上げ返済の資金をつくれるわけです。幸い、適用金利が低いので、ローン残高は順調に減っていますし、借入額の多さに比べて、返済は抑えられています。ただ、ボーナス返済は年間46万円と、ボーナスのわずか12%。金融機関に相談して、ボーナス時の返済額をアップされてはいかがでしょうか。家計の見直しよりも早期に実現できるので、金融機関に相談して、今すぐローン残高を減らす努力を始めてみてください。(回答 ファイナンシャルプランナー 畠中雅子さん)

(2008/04/28)