【相談】

離婚を考えていますが、暮らしていけるか心配です。家賃を抑えるため、500万円以内で買える築30年超の中古マンション購入を検討していますが、選択に自信が持てません。ハローワークで飲食店などの仕事も探していますが、高齢のため適当な職が見つかりません。働く場所がなくても、この貯蓄で成り立つでしょうか。

◇

【回答】

高齢期からの離婚は、若いときよりも、お金の問題がその後の生活の満足感を左右します。篠原さんは生活費を抑えるため、マンション購入を検討されていますが、この物件を「終(つい)のすみか」にできるかは大いに疑問です。この築年数では、建て替えもしくは大規模修繕で追加の修繕費を請求される可能性もあり、そうなると、今の貯蓄で払うのは難しそうです。

持ち家から賃貸に変わるのは不安が大きいもの。ですが、築年数30年超のマンションを購入し、貯蓄を減らすのはお勧めできません。それよりも、以前にこの欄で紹介した公団のリニューアル住宅のような、広さの割に家賃負担が軽い物件に移られた方が貯蓄を温存できて安心です。

離婚後は、できるだけ仕事をされたほうが良いと思います。飲食店などで働きたいのなら、まずは住まいを決め、近くの飲食店で食事をしてみましょう。働きたいと思える店が見つかったら何度も通い、お店の人と顔見知りになったところで「従業員を募集していませんか」と、聞いてみてはいかがでしょう。アルバイトの機会くらいは巡ってくるかもしれません。地域のシルバー人材センターにも登録しましょう。家事援助などの仕事を探せるからです。

働いた収入で公共料金や日用雑貨費、おこづかい、社会保険料などが賄えると理想です。そのためには、月5万円くらいは欲しいもの。ひとつの仕事で得られなければ、仕事を掛け持ちするくらいの気持ちで探された方が確実なように思います。

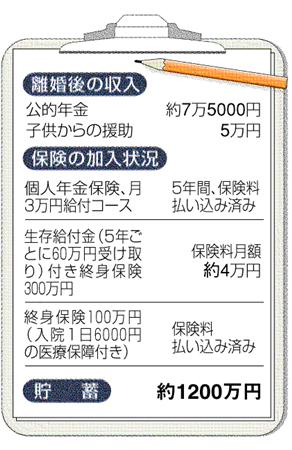

支出は、家賃5万円前後、食費月2万5000円程度を生活費の目安にされては。個人年金とお子さんからの援助は、働いている間はできるだけ貯蓄に回せると、70代以降の生活不安が軽減します。

また、5年ごとに60万円を受け取れる生存給付金つきの終身保険は、生存給付金を受け取ってもなお、元本割れします。離婚後の生活には負担が大きいので、解約を検討されては。60万円には満たないですが、たまったお金は払い戻されます。医療保障が減るのが心配でしたら、終身保障の医療保険に変えることで、保険料負担は月5000円程度に軽減します。(ファイナンシャルプランナー)

(2008/07/21)