【相談】

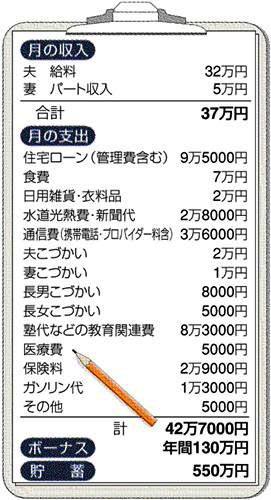

高校生の子供が2人。長女は私立高校で、入学費用はこども保険を解約して払いました。毎月の赤字や長女の学費にはボーナスを充てている状態です。長男は大学入学時に、こども保険の満期保険金を200万円ほど受け取れますが、当面の教育費負担を乗り切るには、私が収入を増やすしかないでしょうか。

◇

【回答】

高校生のお子さんが2人の中嶋家。教育費負担の重さは、十分にお察しします(わが家も実感しています)。教育費に節約のアドバイスはしにくいですが、現在の家計と貯蓄の状況では、学費のすべてを、親の力でまかなうのは難しそうです。

お子さんを大学に進学させる場合、入学時に100万〜150万円くらいが必要。ご長男の分はこども保険(満期保険金)でまかなえますが、ご長女の分は自力で準備しなければなりません。

そこで、ご長女の入学費用として、貯蓄から150万円くらいを引き出し、2年ものの中期国債を購入されてはいかがでしょうか。2年以内に換金しづらい金融商品を購入することで、入学時の費用を確実に取り置くのです。

中期国債は、銀行や証券会社で購入できます。原則として毎月発行されており、今月発行分の利率は0・8%程度。入学時の費用が確保できれば、学費負担を乗り切る計画を立てられます。

在学中の費用は、ご兄妹あわせて800万〜1200万円程度。貯蓄で賄うと、教育費負担が終わるころには、貯蓄が底を突く可能性もあるため、奨学金がいくら必要かも考えておきたいものです。

一方、中嶋家は20代でお子さんを持たれているので、50代で教育費負担が終了し、老後資金をためる時間を残せます。お子さんを育て上げれば、家計から赤字が消えるので、老後資金より教育資金の準備を優先させるのがよいでしょう。

赤字減のため、奥様が収入を増やすべきかですが、中嶋家では、生活費を1万円減らす努力をするよりも、奥様が2万〜3万円ほど収入を増やされたほうが確実だと思います。扶養家族のまま働きたければ、3万円程度の収入増が目標に。道筋があれば、正社員を目指すことをお勧めします。被用者保険や厚生年金、雇用保険に加入できれば、自分の年金を増やせ、休業時や失業時の補償も得られるからです。お子さんと力を合わせ、50代での奨学金返済も可能かも。無利子の奨学金を借りるのは難しいので、早期返済プランを考えておくのが望ましいと思います。(ファイナンシャルプランナー)

(2008/08/25)