【質問】

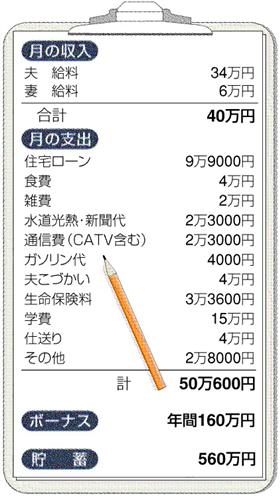

長男は社会人になりましたが、下の2人は大学生。学費や仕送りで家計は大赤字です。主人はあと8年で定年を迎えますが、住宅ローンは15年ほど残っています。金利は2年固定で3.05%で、残高は約1400万円。貯蓄で繰り上げ返済すべきか、息子たちの教育費や結婚資金に取っておくべきか、悩んでいます。

◇

【回答】

3人のお子さんのうち、お二人が現役の大学生で、子供にかかる費用が収入の約半分を占める山根家。繰り上げ返済をすべきか、貯蓄を取っておくべきか、お悩みです。

結論から申し上げますと、今すぐの繰り上げ返済はお勧めできません。毎月の赤字額が大きく、学費負担も3年以上残っているためです。とはいえ、今のままローン返済を続けると、退職金で完済することになりそう。現在の利率が続く仮定で計算しても、退職時の住宅ローンは、730万円も残ってしまいます。

そこで、山根家にお勧めしたいのは、ボーナス併用払いに返済方法を変更すること。元金部分の返済を早めることができ、繰り上げ返済と似た効果が得られるからです。

たとえば、ボーナス時に、1回20万円程度の返済を追加し、返済期間を5年短縮するとします。年40万円程度の負担増ですが、定年時のローン残高は約310万円(残り2年分)。退職金から返済する額を、400万円以上減らせるのです。返済期間を短縮することで利息は約120万円カットできます。

中根家のローンは、金利が見直されるタイプなので、この先、金利がアップすることがあれば、短縮による利息はさらに軽減されます。「金利が上がるかも」と心配する時間を短くできる点も、見直しのメリットでしょう。

1回のボーナスから20万円の負担増が厳しければ、ボーナス返済額を1回11万円程度にする考え方も。返済期間は3年短縮され、定年時のローン残高は約520万円(残り4年分)になります。利息の軽減額は約70万円です。

ただ、支払い方法を見直す場合、金融機関が求める所得基準をクリアする必要があります。返済する側の都合だけで、ボーナスから好きな金額を返すわけにはいかないのが一般的です。

まずは、住宅ローンの返済をしている金融機関に足を運び、ボーナス併用払いに変更した場合、いくらまでならボーナス返済が認められるか、確認することをお勧めします。何パターンかシミュレーションしてもらい、8年後のローン残高を一番減らせるパターンを選ばれるのが良いでしょう。(ファイナンシャルプランナー)

(2008/10/13)