![]()

得ダネ情報

文字の大きさ:

得ダネ情報年金 高齢者の税と社会保険料(中)

公的年金とその他の収入の合計によって、税や社会保険料の負担も変わる=神奈川県の社会保険事務所(撮影・内藤博)

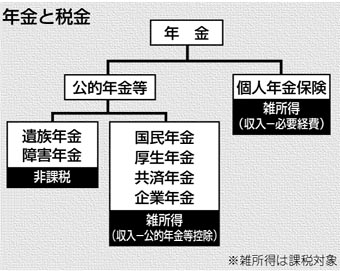

□“利息”部分が対象 ■個人年金にも課税 民間生命保険会社などの個人年金保険も、雑所得として課税対象になります。対象範囲が広がると、税や社会保険料負担も増えるため、「そもそも、自分で払ったお金なのに…」と、疑問がわく人もいるかもしれません。しかし、課税されるのは、個人年金から自身が払い込んだ保険料を引いた“利息”部分です。(寺田理恵) 東京都品川区の沢田明子さん(67)=仮名=は個人年金を受け取り始めたころ、税務署に呼び出された経験がある。 個人年金の年金額が20万円を超えると、生命保険会社から税務署に支払い調書が提出される。沢田さんの個人年金は、年に計約345万円。しかし、沢田さんは個人年金に税金がかかるとは知らず、税務署で確定申告が必要と指摘されて驚いた。 その後は税理士に頼んで確定申告をしているが、個人年金の税金には疑問がぬぐい去れない。 「50年間、独身で働き続けましたが、独り身なので厚生年金だけでは心細い。子供を産まなかったから、老後はせめてお金のことで世間に迷惑をかけないようにと、無理をして個人年金を何本も契約しました。ところが、個人年金があるせいか所得が高くなり、税金や保険料も高くなります。もともと私が払ったものなのに、自助努力のつもりが、あだになったのでしょうか…」 沢田さんは中学を卒業後、働きながら看護学校に通い、65歳まで働き続けた。その間は厚生年金保険料を払った。 昭和14年7月生まれの沢田さんは、59歳で厚生年金を受給できた。当時の勤務先が経営困難のため、年金の受給を勧められ、沢田さんはいったん退職。厚生年金を受給しながら、月給パートとして勤務を継続することにした。 ところが、月収が約28万円あったため、年金の受給額も減額され、在職老齢年金は3分の1にも満たなかったという。それでも、65歳で仕事をやめるまで、減った月収から厚生年金保険料を払い続けた。 ◇ 「救急車のサイレンが聞こえたら、当直でなくても、起きて手術に立ち会う働きづめの毎日でしたが、人の命を救う喜びがあったから続けることができました。働き通しだったことに悔いはありません」と沢田さん。 仕事一筋で独身を通した沢田さんは、老後のためにと、複数の個人年金を契約した。ところが、年金が支払われる年になって、個人年金も雑所得として課税対象となることを知った。 沢田さんは現在、厚生年金約228万円を受給している。収入が厚生年金だけなら、受取額から公的年金等控除額を引いた雑所得は108万円。しかし、介護保険料の所得段階区分は最高ランクで、月額5850円。品川区で最高ランクになるのは、「区民税本人課税者で被保険者本人の合計所得金額が200万円以上の者」だ。沢田さんは自分が払った保険料のせいで、税金や国民健康保険料も高くなったのではないかと、愕然(がくぜん)とした。 59歳で狭心症を患い、64歳でがんになったこともあって、年間の医療費は約15万円もかかる。医療制度改革で70歳以上の医療費の患者負担が見直されたのも、気がかりだ。「もっと早く生まれていたら、65歳から1割負担で済む恩恵にあずかれた」と、がっかりした。 ◇ 公的年金や企業年金は、雑所得として税金がかかる。年金額が65歳未満なら108万円、65歳以上なら158万円を超えると、所得税が源泉徴収される。 個人年金も、雑所得として所得税や住民税の課税対象となる。ただ、課税対象は、個人年金の収入から必要経費(年金額に対する払い込み保険料)を引いた金額。25万円以上なら、その金額の10%が所得税として源泉徴収される。 つまり、税金がかかるのは、払い込んだ額以上に受け取った“利息”部分。自助努力で払い込んだ保険料には、かからないわけだ。 沢田さんの場合、個人年金の収入は約345万円。源泉徴収された金額が約11万円なので、税金がかかった利息部分は約110万円だったとみられる。個人年金を契約したのは10年以上前という。予定利率が高い時期だったため、利息部分の金額が大きい。 公的年金228万円と個人年金345万円を合わせると、年収は573万円だが、雑所得は約220万円となる。税や社会保険料の負担が増えた分よりも、利息部分の方が多いはず。「自助努力が無駄になったわけではない」と分かった沢田さんは一安心した。 次回は、個人年金の雑所得の計算を紹介する。 (2007/03/21)

|

|||||||||||||||||