![]()

得ダネ情報

文字の大きさ:

得ダネ情報年金 高齢者の税と社会保険料(下)

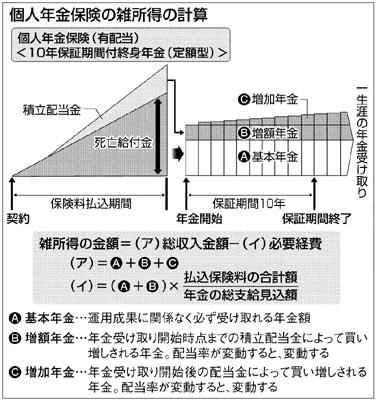

■個人年金の所得 老後の支出に影響も 豊かな老後を思い描いて民間生命保険などで契約した個人年金保険。自分で払い込んだ保険料よりも受け取り額が増えれば、税金がかかります。老後の生活設計には、税金のかかる「雑所得」がどの程度になるかを知っておくのも大切です。(寺田理恵) 東京都の会社員、小林聡子さん(44)=仮名=は13年前、31歳のときに個人年金を契約した。 「契約した当時は、テレビで個人年金のCMが盛んに流れていたんです。当時は予定利率の高い時期。生命保険会社から示された設計書を見ても、明るい老後がありそうで、これなら浪費家の私でも生活できると思いました。でも、最近、個人年金が課税対象だと知って、老後にかかる税金や社会保険料が心配になってきました」と話す。 小林さんが契約した個人年金は、定額型の10年保証期間付終身年金。保険料は年に約25万円。受け取る年金額は配当率によって変わるが、設計書通りになれば、80歳時点で年92万円。契約した当時は「バラ色の老後」が期待できそうだった。 ところが最近、小林さんは知人から、「個人年金の受取額が多かったばかりに、夫の扶養から抜けなければならなかった主婦」の事例を聞き、個人年金も課税されると知った。 小林さんは扶養されてはいないが、個人年金は課税対象だから、受け取ることで税金や介護保険料、国民健康保険料が高くなる可能性はある。「自分で払い込んだ保険料なのに、所得とみなされて老後の負担が重くなるかもしれないなんて…」と、心配になったのだ。 ◇ 生命保険文化センター生活情報室によると、個人年金で課税されるのは、払い込んだ保険料を運用することで増えた部分。自分で払い込んだ分には、税金はかからない。「預貯金でも満期になれば、増えた部分が利子所得として20%源泉分離課税されます。それに、個人年金なら、払込期間に保険料の控除が受けられますよ」とする。 個人年金は課税対象なので、小林さんの場合、公的年金とあわせて、確定申告をすることになる。個人年金で課税されるのは、必要経費として払込保険料を差し引いた残りの額。確定申告の際には、これを自分で計算する。 課税対象となる「雑所得」は、個人年金の「総収入金額(ア)」から「必要経費(イ)」を引いて出す。表にあるとおり、総収入金額は、「基本年金(A)」と、積立配当金で買い増しされる「増額年金(B)」と、受け取り開始後の配当金で買い増しされる「増加年金(C)」の合計。増額年金と増加年金は、配当率が変動すれば、変わる。 小林さんの場合、設計書によれば、60歳時点で運用に関係なく受け取れるのは、基本年金の75万円。配当率が良ければ、その上に増額年金12万円が乗るはずだ。 一方、必要経費は、計算がもう少し複雑だが、毎年同額。基本年金と増額年金を足した額に、「払込保険料の合計額」を「年金の総支給見込額」で割った数値を掛けて算出する。 まず、「年金の総支給見込額」は年金のタイプによって異なる。小林さんのような保証期間付終身年金の場合は、所得税法施行令で決められた余命か、保証期間のいずれか長い方を、基本年金と増額年金の合計に掛けたもの。 「必要経費は、保険会社によってはサービスで知らせてくれるところもありますが、基本的には自分で計算します。分からないときは契約した保険会社に問い合わせてください」(生命保険文化センター生活情報室) ◇ 小林さんが仮に、設計書で予想されていた増額年金12万円も受け取れるとすると、基本年金と増額年金を足した額は75万円+12万円=87万円。 まだ44歳だが、60歳として計算すると、余命年数は23年で年金の総支給見込額は「87万円×23年=2001万円」となる。「払込保険料の合計額」は725万円だから、必要経費は32万円だ。 つまり、雑所得は基本年金と増額年金を足した87万円から必要経費32万円を引いた55万円となる。 ただ、小林さんが基本年金を75万円しか受け取れないとすると、必要経費は32万円で、雑所得の計算式は「75万円−32万円=43万円」となる。 小林さんは「銀行に預けても、利子には課税されるから、増えた分に課税されるのは仕方ないですよね。地道な貯金はできるタイプではないし、月2万円の保険料は今は苦しくない。税金がかかるほど老後に受け取れたら、運が良かったと思うことにします」。 ただし、小林さんと違って、夫が個人年金の契約者で、妻が受取人という場合は、年金の受け取り開始時に贈与税がかかる。また、夫の扶養になっている場合は、個人年金の収入によっては、配偶者控除などにも影響することがある。個人年金を契約するときは、受け取る年金にかかる税金も念頭におきたい。 (2007/03/22)

|

|||||||||||||||||