■妻が勤めた期間で損

既婚女性の年金の仕組みは、複雑。夫の年金とセットで考えないと、手取りが減る場合もあります。「こんなはずではなかった」と後悔しないために、ポイントを押さえておくことが重要です。今回は、妻が会社を辞めるタイミングが半年違っただけで、夫の年金が約40万円も減ってしまったケースを紹介します。(寺田理恵)

「私が60歳になったら、主人の年金が月3万円も減ったんです。あと半年早く、私が仕事を辞めていれば、こんなことにはならなかったのに」

兵庫県西宮市の山岡素子さん(61)=仮名=は悔しがる。山岡さんは高校卒業後の5年間、銀行に勤めた。結婚を機に退職したが、子育てが一段落してから、いくつかの企業で働いた。夫(64)の定年に合わせ、56歳で最後の会社を辞めたとき、厚生年金の加入期間は通算、20年6カ月になっていた。

おかげで、60歳から厚生年金(報酬比例部分+定額部分)と厚生年金基金を合わせ、月額6万6000円を受給できる。「国民年金だけだと、支給は65歳から。それを思えば、まあ満足」(山岡さん)のはずだった。

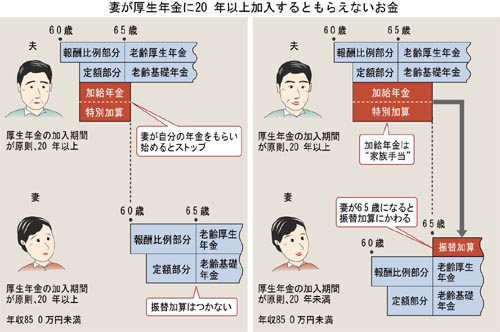

ところが、山岡さんが自分の年金を受け取りはじめたとたん、夫の年金額は月に3万円も減った。夫についていた加給年金と特別加算がなくなったのだ。

「私の厚生年金の加入期間が20年以上あると、『加給年金』が削られてしまうそうなんです。知っていれば、半年早く辞めたのに。私の年金が月3万6000円に減ったも同然です」と山岡さん。

妻の年金は一般に65歳まで少ない。だから、世帯収入を補うため、夫には妻が65歳になるまで加給年金が出る。いわば、年金版の配偶者手当。

しかし、山岡さんは低年金とみなされず、加給年金が出なかったのだ。山岡家では結局、「年額約40万円×5年分」で計約200万円が、ふいになった計算だ。

山岡さんは「私が65歳までのことと、いったんあきらめました。ところが、それ以降も影響があるらしいのです。事実を知るとがっかりしそうなので、調べるのはやめました。働いても、働かなくても、年金はあまり変わらなかったかもしれません。年金の仕組みは、もっと分かりやすく、いろいろな場面で知らせてほしい」と、やりきれない様子だ。

妻が65歳で基礎年金を受け始め、夫の加給年金が打ち切られると、かわりに、妻には「振替加算」がつく。加給年金がついていれば、山岡さんにも、年約11万円の振替加算がついたはずだ。

◇

年金を夫婦単位で考えると、既婚女性の場合、保険料の納付実績が高い人の方が、年金額が少ない逆転現象が起きることがある。

加給年金は、厚生年金の加入期間が原則20年以上ある人に、家族構成に応じて支給される。「配偶者」「高校生以下の子」「20歳未満で障害等級1、2級の子」がいる場合が対象だ。配偶者の条件は(1)65歳未満(2)生計を同じくする(3)年収850万円未満。

加給年金は、配偶者だけがいるケースで約23万円。加えて、受給者の年齢に応じた特別加算がある。昭和18年4月2日以後に生まれた人で約17万円。合わせて約40万円となる。

配偶者が65歳になると、配偶者自身の老齢基礎年金が支給される。加給年金はそこで打ち切られ、配偶者に振替加算がつく。振替加算は団塊の世代で年額約10万円。昭和41年4月2日以後に生まれた人はゼロになる。

振替加算の目的は、低年金を補うこと。サラリーマンの妻が、国民年金に強制加入になる前に20歳になっていた人には、年金が低い人が多いからだ。

しかし、配偶者自身の厚生年金加入期間が原則20年以上ある場合、振替加算はない。加算額が大きい世代では、生涯の年金額に大きな差が生じる。仕事のやりがい、給料、年金額なども踏まえて、ライフプランをたてた方がよさそうだ。

◇

神奈川県立保健福祉大学の山崎泰彦教授は「加給年金は、サラリーマンの給料の家族手当を、年金につけたようなもの。配偶者が20年働くと、1人前の年金を持っているとみなされ、支給されない。同様の“段差”は、税金の扶養や健康保険の扶養にもある」とする。働いた期間が20年以上か未満かで、扱いが大きく異なるというわけだ。

年金制度以外の段差では、パートで働く妻の“年収の壁”がある。妻の年収が103万円以下なら所得税法上の、130万円未満なら社会保障上の扶養になる。壁を越すと、税金や社会保険料を差し引いた収支が逆転する可能性もある。そのため、壁を意識して仕事を調整する人は多い。

同様に、厚生年金に加入する妻は、加入期間20年が、加給年金を受けられるかどうかの境目となる。山崎教授は「加入期間を20年で調整する女性は少なくない。個人単位にすれば、逆転の問題は起きないが、年金の少ない女性をどう保護するかという問題が生じる」と指摘している。

(2007/10/16)