健康保険や年金のことを考えると、パート収入をどの程度に調整すればいいでしょうか−。こんな質問が編集部に寄せられました。社会保険上の扶養の条件は、パート主婦の「年収130万円の壁」が知られていますが、家計の負担を考えるときは税控除や夫の勤務先で支給される家族手当なども関係します。(寺田理恵)

「子供たちに手がかからなくなったので、主人の扶養の範囲内でパート勤めをしようと思います」

三重県の主婦、小谷知子さん(39)=仮名=はこれまで「サラリーマンの妻」。年金や健康保険の保険料を自分で負担する必要はなかった。それだけに、「夫が所得税の控除を受けられるのは、100万円以内くらいだったと思います。私が扶養家族でいるには、年収はいくらまでにすればいいでしょうか」と、扶養の範囲を気にかける。

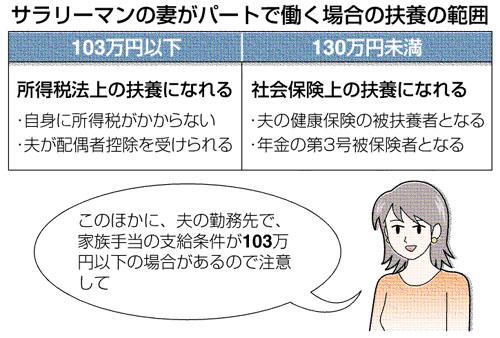

サラリーマンの夫に扶養されている主婦などがパートで働く際、社会保険料や税金の負担義務が生じる境目は、俗に「130万円の壁」「103万円の壁」などといわれる。

「130万円」は社会保険の壁。主婦がパート勤めをした場合、年収130万円未満なら、夫の社会保険上の扶養にとどまる。しかし、130万円以上になると、年金や健康保険で夫の扶養から外れ、保険料を自分で納めなければならない。妻は年金制度では第3号被保険者でなくなり、国民年金保険料(月1万4410円)を自分で納めなければならない。

健康保険でも被扶養者から外れ、国民健康保険料(医療分と介護分)の負担が生じる。このため、「130万円の壁」で調整して働く主婦は多い。

◇

「103万円の壁」は所得税法上の壁だが、今では社会保険上の壁ほどには、注意が払われなくなった。

かつては、妻の年収が103万円以下だと、夫の所得から配偶者控除と配偶者特別控除を合わせて最高76万円が引かれた。ところが、平成16年に配偶者特別控除の上乗せが廃止され、103万円以下で働くメリットは薄れた。妻の収入が103万円超141万円未満になると、所得が1000万円以下(年収約1230万円以下)の夫は配偶者特別控除が受けられる。控除額は段階的に減るため、影響は小さい。

ただ、夫の勤務先によっては、家族手当が支給されるところもある。支給が「103万円」で線引きされる場合もあるため、注意が必要だ。

◇

神奈川県の主婦、田中浩子さん(54)=仮名=は、健康保険でだれの扶養になるのが家計のためかと悩んでいる。

田中さんは共働きだったが、夫が3年前に定年退職した後、「ボランティア活動などで地元に貢献したい」と仕事を辞めた。「勤務先の健保組合を脱退した後、夫婦で国民健康保険(国保)に加入しました。でも、私はまだ年金が出ず、収入がないので、長男が勤めている会社の健保が扶養に入れてくれるそうです」と浩子さん。

夫の年収は年金240万円。浩子さんは、長男の被扶養者となれば健康保険料を納付せずに済むが、夫が浩子さんの配偶者控除を受けられなくなり、夫の税額が上がりそうだ。

社会保険労務士の井戸美枝さんは「健保の被扶養者の場合、健康保険料は75歳になるまで、介護保険料は65歳になるまで生じません。ただ、浩子さんの場合、長男が年末調整で浩子さんを扶養控除するので、夫は配偶者控除が使えません。そうすると、夫の税負担は約5万2000円増えます」と指摘する。

一方、所得のない浩子さんが国保に入っても、浩子さんの住む市では世帯の国保負担は年に約2万6000円増えるだけだ。

夫婦の手取りは、浩子さんが国保に加入した方がお得。しかし、長男も含めて家計の負担を考えれば、長男の扶養になった方がメリットが大きい。健康保険料負担は生じず、長男が浩子さんの扶養控除を受けられるからだ。

社会保険の年収要件は、被扶養者の年齢などによって違う。また、国保料は市区町村によって異なるため、家計の負担がどうなるかは、個別に計算する必要がある。

(2008/05/15)