■Q.繰り下げで私の年金はどうなりますか?

■A.1年受給を遅らせると、1カ月分増えます

年金の支給開始は一般的に65歳ですが、受け取る時期を遅らせれば、支給額を増やすことができます。これを年金の「繰り下げ」と呼びます。今回の年金質問箱では、具体的なケースを取り上げながら、繰り下げについて解説します。(佐久間修志)

「老齢基礎年金を繰り下げよう」と考えていた群馬県の杉井伸さん(60)=仮名=は最近、考えがぐらつき始めた。知人の男性が64歳で急死したからだ。

知人は数カ月前、地元の選挙に出馬し、選挙戦を戦った。「あれほど精力的に動いていた人が死ぬなんて、人間は分からない」。年金ももらえるうちにもらった方が…。杉井さんにそんな気持ちが芽生えてきた。

これまで、老齢基礎年金を繰り下げようとしていたのには理由がある。母親が神経系の病気になり、他界するまで約8年間も入院したためだ。かかった費用は月約8万円。杉井さんもかなりの部分を負担した。

「子供には同じ苦労をさせたくないが、自分が倒れたら、介護はいつまで続くか分からない。年金を繰り下げれば受給額は増えるから、負担を少しでも減らせるのでは」

杉井さんは瓦ぶき職人。同業者の組合を通して入ってくる仕事は、長期間とぎれることはなく、収入面で不安はない。健康にも自信があり、「仕事さえあれば、生活は大丈夫」と思っている。繰り下げれば、支給時期は遅れるが、当面の生活に支障はない。

そんな折、舞い込んだ知人の訃報(ふほう)。加えて、友人らは「年金は生きているときにもらわないと」と口をそろえる。「繰り下げか、65歳受給か…」。杉井さんは結論を出せずにいる。

◇

老齢基礎年金と老齢厚生年金(特別支給を除く)は通常65歳から受給できる。だが、本人の希望があれば、70歳まで受給開始を遅らせることができる。これが繰り下げだ。老齢基礎年金だけでなく、老齢厚生年金も繰り下げは可能だ。

繰り下げた場合、年金には一定額が加算され、その年金額が一生支給されるのがメリット。杉井さんのように、経済的な問題がなければ、将来の備えとして有効な選択肢となる。

厚生労働省年金課は「最近は高齢期に働く人が多くなっており、もっと遅い時期に引退し、年金を受け取りたいというニーズが出てきている。受給額も増えるので、将来の備えにもなっている」と制度の趣旨を説明する。

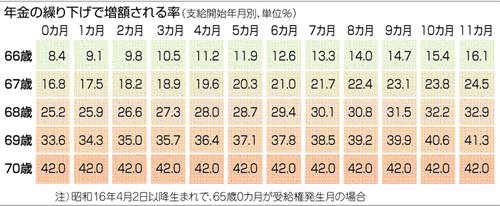

注意すべきは、生年月日で加算率が違うこと。昭和16年4月1日以前に生まれた人は加算率が高い。年単位でしか繰り下げられないが、70歳まで繰り下げれば88%増だ。一方、同年4月2日以降の生まれなら、70歳まで繰り下げても42%増。ただし、66歳から1カ月単位で繰り下げられる。

繰り下げれば、65歳支給開始に比べ、支給累計額は当面低いが、77歳11カ月〜81歳11カ月で逆転する。繰り下げを1年延ばすごとに、逆転時期も1年遅れるので、逆転の目安は支給開始からおおむね12年だ。

◇

「母親の介護にかかった毎月8万円ぐらいの年金があれば」という杉井さん。繰り下げるなら、いつまで待てばいいのか−。

月額8万円なら、年額96万円。杉井さんは電子機器会社に勤めた経験があり、老齢厚生年金も年額約8万円あるという。このため、老齢基礎年金だけの繰り下げなら、差し引き年額88万円になる程度に繰り下げればいい計算になる。

杉井さんの老齢基礎年金は満額の79万2100円。88万円はこれの1・11倍だ。表によると、昭和23年生まれの杉井さんの年金が1・11倍を超えるのは66歳4カ月。それ以降に繰り下げれば、年金収入は毎月8万円以上になる。杉井さんの場合、78歳3カ月で65歳受給の累計額を上回り、その後も1・11倍の年金を一生受け取れる計算だ。

社会保険労務士の中尾幸村さんは「1年の繰り下げは、ちょうど1カ月分の年金が年額で増える計算になる。今後の収入見込みやライフスタイルなどに合わせて決めてほしい」とアドバイスしている。

(2008/06/23)