□Q.扶養範囲「年収130万円」には何が含まれますか?

■A.交通費や住宅手当なども含まれます

アルバイトの社会保険料を考える2回目。年収が増えれば、家族が勤め先で加入している健康保険の被扶養者にとどまることはできません。そのラインが130万円であることは知られていますが、通勤手当(交通費)も込みであることは見落とされがちです。(佐藤好美、寺田理恵)

関東地方に住む30代のアルバイト、岡本孝之さん=仮名=は大手運送会社の事業所で働いている。勤務先までは距離があり、手取り収入約13万円のうち、3万円が交通費だ。

「勤務時間を増やして厚生年金と健康保険に入りたいと、アルバイト先でかけあったのですが、いい返事が得られません。今の職場は気に入っているので、しばらく様子を見ようと思っていますが…」という。

岡本さんは昨年までは別の職場で働いていて、収入も少なかった。このため、健康保険は現在、父親の勤務先の被扶養者。保険料はゼロだ。国民年金は月に1万4410円を納めており、働く時間を増やして厚生年金に入りたいが、アルバイト先で厚生年金や組合健保に入れない以上、現状維持で行くつもりだ。

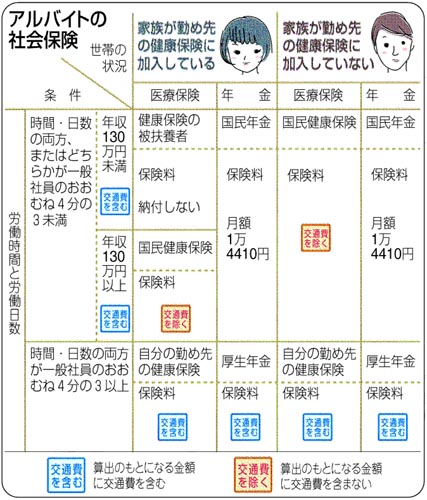

ただ、注意しなければならないのは、岡本さんの収入が今年、組合健保の扶養から外れる「年収130万円」を超えそうなこと。130万円は税込みで、勤め先で支給される交通費や住宅手当なども含まれる。岡本さんの場合、月3万円の交通費を除けば、税込み年収は120万円強だが、交通費も含めると160万円近い。今後、今の職場で手取りを維持して働くなら、国民健康保険に手続きをするのが筋だ。

岡本さんは「健保の扶養の範囲が、交通費込みなんて知りませんでした。それじゃあ、遠距離から通う人ほど、早く扶養から外れるわけで損ですよね。交通費は交通費にしか使えないのに、おかしくないですか」と納得できない様子だ。

◇

■「課税」「非課税」は問わない

健保の被扶養者でいられるかどうかは、年収130万円(60歳以上と障害者は180万円)が境目。130万円以上になると被扶養者資格を失い、自分で国民健康保険(国保)に加入する。そうなると保険料負担が生じるが、うっかり上回って扶養から外れる人が少なくない。原因は、やはり交通費の見落としだ。

社会保険労務士の井戸美枝さんは「130万円には、結婚祝い金のように冠婚葬祭などで臨時に受け取るものをのぞいて、会社から継続的に受けるすべての収入が含まれる。交通費をはじめ現物で支給される定期券や社宅、住宅手当、家族手当なども含む。最も間違いやすいのが交通費」と指摘する。

都内の女性(42)も交通費が原因で扶養を外された。「家族の勤務先に、私の源泉徴収票と給与明細を提出したら、交通費が年収に足されました。仲間に聞いても『交通費は非課税だから入らないはず』といいます。どうして交通費が含まれるのでしょうか」と疑問を抱く。

交通費は非課税(限度額月10万円)のため、税金を計算するもとになる「所得」には含まれない。国保の保険料を算出する方法は自治体によって異なるが、いずれも所得や住民税をもとに計算するので、交通費はカウントしない。

一方、年金や健康保険の扶養にとどまる130万円の認定は課税か非課税かを問わず、継続的な収入すべてを対象とする。交通費は基本的に収入とみなされる。

岡本さんが「交通費にしか使えないのに」というように、交通費は本人の懐に入らない。それなのに収入に含めるのは、健保や年金の保険料算定の基になる「標準報酬」に交通費を含むことに準じているとされる。交通費を標準報酬から外せば、事業所負担を減らしたい企業は給与ではなく、通勤手当を厚くしかねないためだ。

井戸さんは「卒業して定職につくなど、年収130万円以上となる見込みが明確なときは、異動届を出して扶養から外れる。アルバイト勤務で収入が不安定なら、一時的に130万円を超えても扶養にとどまることができる。しかし、一定の勤務シフトが続き、130万円を超える状態がしばらく継続する見込みの場合は、異動届を出す」とする。

岡本さんは国民年金保険料を以前から自分で払っているが、保険料を納付しない第3号被保険者のパート主婦は、扶養を外れると年金保険料の負担も生じる。井戸さんは「負担増が大きいので、注意が必要です」と指摘している。

(2008/10/29)