■60歳以降「割高」の厚生年金

国民年金(基礎年金)は一般に、40年加入すれば、満額が受け取れます。60歳超で任意加入し、保険料を納め過ぎた場合、納めすぎの保険料は返還されるようになりました。一方、厚生年金の加入者は60歳を過ぎ、基礎年金部分が満額受け取れるようになっても、基礎年金部分を含む保険料を納め続けなければなりません。厚生年金加入者からは「不公平では」との声が寄せられています。(佐久間修志)

横浜市の会社員、田中努さん(61)は、自分が現在納めている厚生年金の保険料が、「どんどん掛け損になっている気がする」と気をもむ。

18歳から公務員として働き、23歳からは民間企業で仕事に精を出した。60歳で一度は定年退職したが、間もなく別の会社に再雇用。今も給与明細から月に4万円以上の年金保険料が天引きされている。

「保険料が会社と折半なら、年間100万円は支払っているはず」と計算する田中さん。だが、会社の同僚から「今納めている保険料のうち、年金として受け取れるのは比例報酬分だけ。国民年金分は60歳以降は結局、かけ捨てだよ」と聞かされた。

会社員の長男は、大学を卒業後、20歳から22歳までの保険料をさかのぼって納付した。だが、今から考えれば「いずれ定年は65歳になれば、どうせ納付期間は40年を超える。だったら、2年分、納付しない方が得だったかもしれない」と考えてしまう。

川崎市に住む公務員、広瀬義秀さん(43)も、「厚生年金の保険料支払いには納得できない」という1人だ。

広瀬さんの父は昭和11年生まれの72歳。金融機関一筋で、22歳から61歳まで38年間働いて厚生年金を納めた。だが、父の国民年金の加入可能年数(連載(上)参照)は34年。34年加入すれば、国民年金は満額、受け取れる。「60歳までは義務としても、1年分(の国民年金保険料分は)は返還してあげてほしい」と感じる。

国民年金では、昨年5月から任意加入の過払い分が返還されているのも、広瀬さんの不公平感を助長させている。「国民年金の保険料は定額なので、計算すれば、厚生年金保険料も国民年金部分を分離できるはず。国はなぜ、厚生年金保険料を60歳以前と以降で変えないのか、不思議でなりません」

◇

■負担の仕組み、周知を

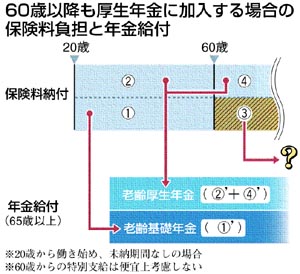

厚生年金加入者には65歳以降、老齢基礎年金と老齢厚生年金が支給されるが、保険料は国民年金と厚生年金の2種類を納める必要はない。企業と折半する厚生年金保険料には、基礎年金分まで含まれているためだ。

田中さんらが不満なのは、厚生年金の保険料は、国民年金の加入可能年数を超えても、基礎年金分が“込み”である点だ。

例えば、20歳から60歳まで会社に勤めた場合、保険料の基礎年金部分((1))は老齢基礎年金に満額で反映される((1)’)。だが、60歳以降に払う厚生年金保険料((3)+(4))は、(4)が(2)と同様に老齢厚生年金の給付額に反映されるのに対し、基礎年金分にあたる(3)は計算上、宙に浮くことになり、保険料に“割高感”が出る。しかも、働いている限り、保険料は給与から天引きだ。

国民年金では平成17年4月以降、60歳以降も国民年金に任意加入する人が、加入可能年数を超えて保険料を納付できないようになった。それ以前に過払いをした加入者にも、昨年5月からは過払金の還付を始めている。

取り扱いの違いについて、厚生労働省は「国民年金の任意加入については、『支払いを拒絶できた保険料』を返還するもの。一方、厚生年金の保険料は義務。もともと、拒絶できないものだから、返還措置はない」とにべもないが、「こうして納める保険料が、セーフティーネットとしての年金を支えているし、個人の努力だけでは対応できないリスクを補える」とも。

ニッセイ基礎研究所の臼杵(うすき)政治・主席研究員は「年金とは、働けなくなるリスクに対応した保険で、働ける間は働く能力に応じて保険料を払い、現在の給付世代を支える。厚生年金の加入者に負担を求める以上、個々の年金支給額がいくらになるかだけでなく、社会全体で支える、こうした年金の仕組みをもっと説明、周知した方がよい」と提案している。

(2009/02/17)