小沢さんのねんきん定期便。82万5200円とあるのは、納付実績にもとづいた年金額。571万4086円とあるのが、納付累計額

■30代でライフプランを再考

年金の納付額と受取見込額などを知らせる「ねんきん定期便」が4月生まれの人に続々と届いている。受け取った人は「思いのほか低い」と口をそろえる。定期便を機に、年金管理は会社任せだったサラリーマンも、働き盛りのうちから老後のお金に悩む時代に入ったようだ。(佐藤好美、寺田理恵)

◇

東京都豊島区に住む会社員、小沢愛さん(39)=仮名=は今月が誕生月。水色のA4サイズの封筒に収まった「ねんきん定期便」を受け取った。

定期便によると、小沢さんの納付額は累計約571万円(自己負担のみ)。現時点での年金見込み額は約82万5000円だった。「けたが違いますよね。世代によるんでしょうか」

あまりに驚いた小沢さんは、祖母に電話して年金額を聞いてしまったという。大正生まれの祖母とは世代も収入も違うから、本来比較にならないが、祖母の年額が180万円と知ってガックリ。

しかし、82万円は実は納付実績を元にした年金額。気になる65歳からの「将来見込み額」は、50歳未満の人には記されない。代わりに、今の給与で働き続けた場合の見込み額の計算式が示されている。電卓をたたいた小沢さんの見込み額は、約190万円。

「月16万円ですか…。老後に備え貯金します。20歳から国民年金、就職後はずっと厚生年金を納めてこの額だと、働いていない期間がある人は大変ですね」

東京都の別の30代女性会社員も、計算式と額に戸惑ったという。「早速、計算しましたが、頭を抱えてしまいました。掛け算の元になるのが、なぜこの数字なのか、根拠が分からない。社会保険庁は明るい話をしているけれど、本当に、こんな計算で、将来見込額が出るんでしょうか」

同世代で会社勤めの夫と「少ないのでは…」と、顔を見合わせた。「年金には頼れない。いっそ、運用でもして蓄えないと」。思いがけず、30代で人生設計を考え直したという。

将来見込額は、50歳未満では計算しないと出ないが、50歳以上では明記される。今月50歳になる千葉県の会社員、小林茂さん=仮名=に届いた定期便には、見込み額が約200万円と記されていた。やはり、実家に電話し、両親の年金額を聞いてしまったという。小林さんは「現役世代の手取りの50%ってこんなもんなんだ、老後が大変だなあ、と思いました」と話す。

政府が「年金の所得代替率50%」を掲げていることは知られているようだ。しかし、「50%」になるのは、平均的な賃金のサラリーマンと専業主婦が夫婦で受ける年金。賃金が高かった人や、単身、共働きではおおむね、もっと下がる。

単身の小林さんは「今の手取りに比べ3分の1です。私の年だと、64歳まで1円も支給されませんし」とため息をつく。

■□■

■「給与の大幅下げ」チェックを オレンジ色の封筒は「注意」

定期便が届いたら、まず、封筒の色を見る。水色とオレンジ色があり、「もれ」や「誤り」がある可能性の高い人には、オレンジ色の封筒で送られるので要注意だ。

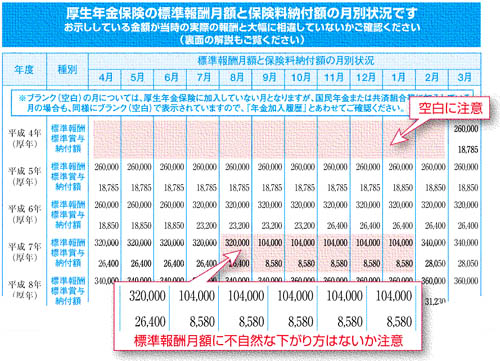

「ねんきん特別便」は加入期間の記録だったが、定期便には納付額と受取見込み額が記されている。注意するのは、空白や不自然に低い納付額。「標準報酬月額」が実際よりも低く改竄(かいざん)される不正もあったからだ。

社会保険労務士の井戸美枝さんは「社会保険庁が改竄の可能性をチェックしているのは、10万円ぐらい下がったケース。2万円や5万円程度下げているケースも考えられます。給与が5万円ぐらい下がったことがあれば、覚えているはず。給与明細などと照らし合わせ、チェックを。加入記録に漏れがないかも確認しましょう」と注意を促す。

冒頭の小沢さんは昨年求めた特別便の記録訂正が反映されていなかった。「先月には、社会保険庁から記録の照会があって、再度、添付書類を出したのに」と不安げだ。

社会保険庁によると、定期便は今年2月時点の記録をもとに送られている。記録訂正を求めても、調査が終了していないと、記録には反映されないという。

◇

【用語解説】標準報酬月額

月額の年金保険料を計算するもとになる金額。被保険者が事業主から受ける毎月の報酬を、9万8000円から62万円の30等級に分けて決める。報酬とは、税や保険料を含めた基本給や各種手当など。通勤定期券、食事、社宅などの現物支給分も含まれる。

■□■

■保険料納付額、事業主負担は記載なし

厚生年金加入者に示される「これまでの保険料納付額」は自己負担分の累計。同額の事業主側負担分は、累計から外されている。

これについて、社会保険庁は「本人が支払った保険料と、受け取る額を見てもらうのが目的だから、事業主負担を記載する意味がない」とする。

しかし、「事業主負担を含めると、世代間不均衡が明らかになるからでは」と深読みする声も。事業主負担込みだと、若い世代では受給額が納付額を下回りかねないからだ。

学習院大学の鈴木亘教授は「事業主負担を除くなんて、ひどい話。厚労省は『年金はどの世代でもお得』という感じを出すために、載せなかったのでしょう。厚労省は従来、『保険料の半額だけが自己負担分』と言っているが、企業は事業主負担を人件費として支払っており、経済学的には賃金。外すのはおかしい」と話している。

(2009/04/20)