■20歳前と60歳以降の保険料「基礎年金分、切り離しを」

60歳以降も会社員として働き続ける人から、「厚生年金保険料は取られ過ぎでは」との声が上がっている。60歳以後の厚生年金保険料は老齢厚生年金には反映されるが、老齢基礎年金には反映されない。代わりの加算には上限があり、一貫して会社員だった人は保険料に割高感がある。専門家は「60歳以降の厚生年金保険料からは基礎年金分を切り離すべきだ」としている。(編集委員 佐藤好美)

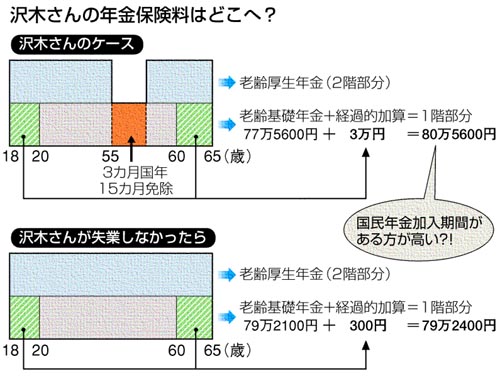

奈良県香芝市に住む会社員、沢木英一さん(62)=仮名=は18歳からの会社員生活で15カ月だけ年金免除を受けた。55歳で勤務先をリストラされたからだ。

「資格がないと、再就職は難しい」と思い、パソコンなどの講習に通った。その費用が重荷で、3カ月納めた国民年金保険料の免除を申請した。努力の甲斐あって再就職。再び会社員として働き始めた。定年後も継続雇用され、65歳まで働く予定だ。「同世代に比べて恵まれていると思います」と、長い会社員生活を振り返る。

しかし、最近、社会保険事務所を訪れ、愕然(がくぜん)とした。「基礎年金を満額にするには免除を受けた15カ月分の保険料を納めてください」と言われたのだ。

基礎年金は原則、40年加入で満額。沢木さんの厚生年金加入は、免除だった15カ月分を除いても計約43年。今も会社員として、企業と折半で年に約60万円の厚生年金保険料を納める。それでも、15カ月分を埋めないと基礎年金は満額にならないのか−。

沢木さんは「43年間年金保険料を納め、納められないときは申し訳ないと思いながら免除を受けた。今は働けることに感謝し、保険料納付も在職老齢年金の減額も承知で働いているのに。さらに15カ月分を納めろというなら、60歳以降の年金保険料からは基礎年金分を引いて徴収するのが筋ではないでしょうか」と話す。

◇

沢木さんのようなケースについて、社会保険庁は「基礎年金は原則、20〜60歳の加入期間で計算します。それ以外で厚生年金に加入した人には基礎年金の名目ではないが、『経過的加算』が出ます」とする。

経過的加算は沢木さん以下の世代にとって、基礎年金に反映されない20歳前や60歳後の厚生年金加入期間を反映する仕組み。ただし、反映されるのは、厚生年金40年まで。

計算すると、沢木さんの経過的加算は年額3万円。20〜60歳の間に国民年金に加入した18カ月分を、20歳前と60歳以後の厚生年金加入期間が埋めた格好だ。この結果、1階部分の年金額は80万5600円。15カ月が免除でなければ1階部分はもっと高くなる。

ところが、沢木さんが失業しなかったら、どうだったか−。経過的加算は300円に過ぎず、1階部分は79万2400円にとどまる。20〜60歳で厚生年金加入が経過的加算の上限40年に達してしまい、図の斜線部分が年金額にほぼ反映されないためだ。この世代より下では、厚生年金に40年超の期間加入した分は20〜60歳に国民年金加入期間があった方が1階部分が高くなる結果だ。

◇

しかし、そもそも年金の1階部分は加入期間に比例して給付される定額部分。加入期間の長い方に一定の加算があるなら分かるが、同じ加入期間で年金額が違うのは理解しにくい。しかも、免除を受けた方が高いのは“逆転”ではないのか。

厚生労働省年金課は「老齢厚生年金の定額部分には所得再分配の機能があるので、長期加入者や保険料を多く納めた人は給付に反映されない部分がある。だが、こうした人でも、老齢厚生年金の2階部分を含めた全体の比較では、基本的に逆転はおこならない」とする。厚生年金の長期加入者に年金に反映されない保険料部分があることについては、「障害や遺族など、厚生年金の助け合いに回るので理解してほしい」とする。

これに対して、日本総合研究所の西沢和彦主任研究員は「所得再分配は収入の高い方から低い方へすべきなのに、長期間働いた人が短期間働いた人へとか、単身や共働きの世帯が、会社員と専業主婦の世帯へなど、生き方や価値観で所得移転をするのはおかしい」と批判する。そのうえで、「国民年金には60歳以降入らない自由がある。しかし、厚生年金は強制加入。加入者は在職老齢年金で年金が減額され、40年以上加入すると、保険料の1階部分は取られ損だ。保険料という名で取る以上、給付に反映させないと理解が得られない。20歳前と60歳以降の保険料は基礎年金部分を切り離して取るべきだ」と指摘している。

(2009/06/04)