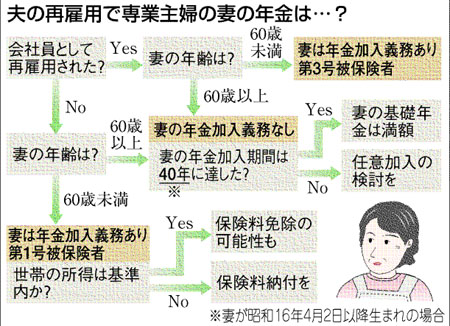

■60代は任意加入の検討を

60歳を超えたサラリーマンの働き方はさまざまだが、会社員の夫が退職したら専業主婦の妻の年金加入はどうなるのか。年金制度では、60歳が一つの目安。妻の年齢によっては保険料納付義務があるが、所得によっては免除が認められる。免除を受けた場合に将来の年金額に反映する率は今年4月から引き上げられた。手続き忘れで未納にならないよう注意したい。(佐藤好美)

◆「難しい…」ため息

関西地方に住む会社員、田坂光太郎さん(61)=仮名=は、妻、洋子さん(59)=同=の年金加入がどうなるのか、今ひとつ、釈然としない。

自身は60歳を過ぎてからも継続雇用され、今も厚生年金保険料を納める会社員。「55歳でリストラされ、再就職して以来、老後の生活に関心を持つようになりました。本を読みながら、どのくらい年金が受け取れるのか勉強しています。難しいですね」と、ため息をつく。

計算し始めて疑問に思ったのが、洋子さんの年金加入。専業主婦の洋子さんは今、保険料を納めないで済む「第3号被保険者」。しかし、年金加入期間が40年に満たないので、基礎年金は満額にならない。もうすぐ60歳だが、田坂さんが会社員でいる間は第3号被保険者でいられるのか。

「老後の生活を考えると、妻の基礎年金も満額にしたい。私が会社員の間は、妻は第3号被保険者でいられるのでしょうか。それとも、60歳を超えたら、国民年金の保険料を払わなければならないのでしょうか。妻が保険料を払うようになると、私の納めている厚生年金保険料は少しは安くなるのでしょうか」

◆60歳で3号“卒業”

国民年金の加入期間は20歳から60歳の40年間。第3号被保険者も同じだ。だから、田坂さんの妻、洋子さんは60歳を超えたら、第3号被保険者を“卒業”する。

しかし、田坂さんの納める厚生年金保険料は、洋子さんが第3号被保険者でなくなっても変わらない。厚生年金の保険料率は、妻のいる会社員も、いない会社員も同じ15・35%。夫の納める保険料に、妻の年金保険料が含まれているわけではないからだ。

社会保険庁は「厚生年金保険料は本人分のみ。第3号被保険者の保険料は、夫が肩代わりしているのではなく、厚生年金制度全体の中で、“扶養”する形でみているので、妻が第3号被保険者でなくなっても、夫の保険料は変わりません」と解説する。

年金加入は60歳を超えれば義務ではない。ただし、洋子さんのように、加入期間が40年に満たず、基礎年金を増やしたい人は、国民年金に任意加入もできる。保険料は月1万4660円だが、1年余分に納めれば、年金は生涯にわたって年額約2万円増える。

◆未納に注意

では、田坂家とは逆に、夫は退職したが、妻はまだ50代という世帯はどうか。

夫が会社員でなくなれば、妻は第3号被保険者ではなくなる。しかし、50代の妻には年金加入義務がある。第1号被保険者として月1万4660円を納めなければならないので、夫婦で年齢差がある場合は、退職後に必要な費用として頭に置きたい。

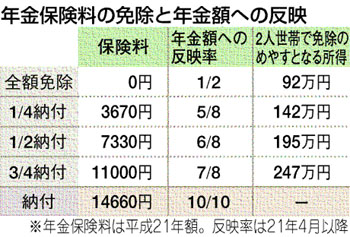

ただし、所得によっては免除が認められる。特に、退職や失業の場合は「特例免除」の制度があり、退職者の所得が除外され、夫婦2人世帯なら、妻の所得だけがカウントされる。免除を受ければ、老後に受け取る基礎年金は減額されるが、今年4月に年金の国庫負担率が引き上げられたので、4月以降は1年の全額免除で、基礎年金約1万円分に反映される。

社会保険労務士の高本博雄さんは「夫が退職すると、妻は50代で加入義務があっても、『もう、いいわ』と未納にしてしまう人がいる。しかし、夫に何かあったときでもベースになるのは自分自身の基礎年金。経済的に許せば免除より納めた方がいいし、60歳を過ぎても任意加入できる人には加入をすすめる。基礎年金は8〜9年受ければ納めた方が得になるので、納めないのはもったいないですよ」と話している。

(2009/07/30)